La taxe carbone

La composante carbone plus connue sous le nom de taxe carbone, est fixée par le gouvernement. Instaurée en 2014, cette composante fait partie des taxes sur les énergies fossiles : les produits pétroliers (TICPE), le charbon (TICC) et le gaz naturel (TICGN). Dans chacune de ces taxes, la composante carbone s’applique au prorata des émissions de CO2 de l’énergie en question. Cette taxe affecte l’ensemble des consommateurs, à travers le carburant, le chauffage au gaz ou l’électricité d’origine fossile par exemple.

Certaines entreprises peuvent bénéficier, partiellement ou totalement, d’une exonération de cette taxe. Les secteurs concernés sont ceux qui sont considérés comme soumis à une forte concurrence internationale, ainsi que les entreprises assujetties au système d’échange de quotas d’émission.

Pour savoir si vous êtes concernés, il faudra se référer aux codes NACE (ou PRODCOM) de vos produits et vérifier s’ils apparaissent dans la liste publié par l’UE pour la période 2021-2030.

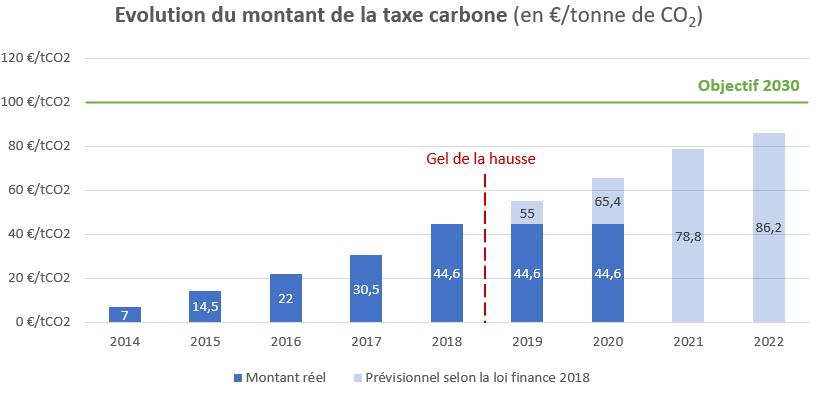

À 7 €/tonne de CO2 lors de sa mise en place, l’objectif de cette taxe est d’augmenter progressivement pour atteindre les 100 €/tonne de CO2 en 2030. Toutefois, le gouvernement a gelé la hausse de la taxe carbone pour l’année 2019, en réponse au mouvement des Gilets Jaunes. La taxe carbone est actuellement à 50 €/tonne de CO2. Selon les prévisions de la loi finance 2018, elle aurait dû être de 65,40 €/tonne de CO2 en 2020.

Influence sur la consommation énergétique

Électricité

La composante carbone ne concerne pas la taxe intérieure sur la consommation finale d’électricité (TICFE). Toutefois, les combustibles liés à la production d’électricité sont eux taxés. La composante carbone apparaît donc de manière indirecte dans la consommation en électricité, en fonction de son origine.

Le dispositif de taxe carbone vise à inciter une production d’électricité depuis des sources moins polluantes. La production d’électricité par les centrales à charbon par exemple, faisant partie des sources les plus polluantes, a nettement baissé en 2019 en Europe. Notamment du fait d’une taxe carbone croissante dans plusieurs pays. Toutefois, cette nouvelle positive s’est vue entachée par une augmentation de l’importation d’électricité issue des centrales à charbon provenant d’autres pays, ne taxant pas ou très peu les émissions carbones.

Gaz naturel

Concernant le gaz naturel, la TICGN accompagne la trajectoire carbone de la France. De ce fait, son augmentation depuis 2013 est proportionnelle à celle de la taxe carbone, et sa hausse fut elle aussi gelée en 2018. L’objectif d’une taxe carbone à 100 €/tCO2 amènerait la TICGN (actuellement à 8,45 €/MWh) à atteindre un montant de 18,40 €/MWh en 2030.

Par ailleurs, la TICGN devait légèrement baisser avec la fin de l’exonération sur le biométhane. Cette décision devait permettre d’étendre la taxe à un plus grand nombre de consommateurs. Toutefois, cette fin fut repoussée à 2021 suite à un amendement.

Évolution de la taxe

Une taxe aux frontières ?

La problématique du champ d’action de la taxe est un point revenant souvent dans les discussions. En effet, les émissions liées à la fabrication d’un produit à l’étranger ne sont pas soumises à la taxe carbone française et au marché des quotas carbone de l’union européenne. De plus que selon l’ADEME la moitié des émissions carbone de la France sont des émissions dites « importées ». C’est en ce sens que le mécanisme d’ajustement aux frontières (MACF) se met en place aux frontières de l’UE.